Gegara status hari ini, banyak deh yang japri mau belajar online..

ini statusnya :

Little tips for today. ..

1. Tetapkan bisnis kita ini mau smpai mana.. apa sampai untuk bisa hidup saja, atau bisa diturunkan ke anak2, atau saat umur kt selesai maka selesai jg bisnis kita…? Apakah kt ingin bisnis ini membesar dan menggurita atau hanya sampai di tingkat propinsi saja? Tentukan mimpi mu

2. Bisnis yg berkembang itu adalah bisnis yg sdh disiapkan pondasinya dgn baik. Bagaimana mungkin mau buat bangunan 5 lantai bila pondasi hnya cukup utk 2 lantai.. pondasi yg tdk kuat akan membuat bisnis cepat rubuh.. apa itu pondasi? Pondasi bisnis adalah CASH FLOW… seberapa sehat cash flow kita utk bisa membuat bisnis kt naik dan berkembang?

3. Kerjakan dari yang paling mudah dan fikirkan waktu.. pakai analogi tukang taksi.. mereka lebih suka jalan lanvar tapi bisa 4 sd 7 kali angkat penumpang dari pada macet total tapi cm bs 2 penumpang walaupun hasil nya sama…

Bagaimana dengan bisnis kita???

sebenarnya yang ahli masalah keuangan adalah suami ku safri helmi… tapi aku coba jelasin secara singkat aja yaaa…

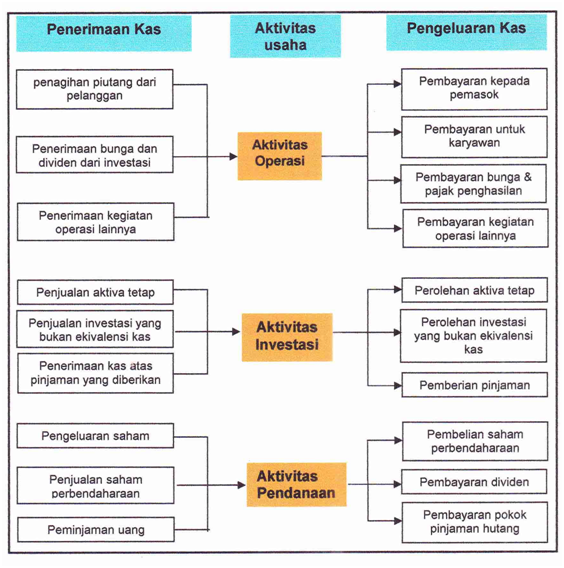

DEFINISI Arus kas (cash flow) adalah suatu laporan keuangan yang berisikan pengaruh kas dari kegiatan operasi, kegiatan transaksi investasi dan kegiatan transaksi pembiayaan/pendanaan serta kenaikan atau penurunan bersih dalam kas suatu perusahaan selama satu periode.Arus kas adalah arus masuk dan arus keluar kas atau setara kas. Laporan arus kas merupakan revisi dari mana uang kas diperoleh perusahaan dan bagaimana mereka membelanjakannya. Laporan arus kas merupakan ringkasan dari penerimaan dan pengeluaran kas perusahaan selama periode tertentu (biasanya satu tahun buku).

APA AJA SIH YANG DICATAT DI CASH FLOW?

Laporan cash flow mengandung dua macam aliran yaitu :

1. Cash inflow

Cash inflow adalah arus kas yang terjadi dari kegiatan transaksi yang melahirkan keuntungan kas (penerimaan kas). Arus kas masuk (cash inflow) terdiri dari:

• Hasil penjualan produk/jasa perusahaan.

• Penagihan piutang dari penjualan kredit.

• Penjualan aktiva tetap yang ada.

• Penerimaan investasi dari pemilik atau saham bila perseroan terbatas.

• Pinjaman/hutang dari pihak lain.

• Penerimaan sewa dan pendapatan lain.

2. Cash out flow

Cash out flow adalah arus kas yang terjadi dari kegiatan transaksi yang mengakibatkan beban pengeluaran kas. Arus kas keluar (cash out flow) terdiri dari :

• Pengeluaran biaya bahan baku, tenaga kerja langsung dan biaya pabrik lain-lain.

• Pengeluaran biaya administrasi umum dan administrasi penjualan.

• Pembelian aktiva tetap.

• Pembayaran hutang-hutang perusahaan.

• Pembayaran kembali investasi dari pemilik perusahaan.

• Pembayaran sewa, pajak, deviden, bunga dan pengeluaran lain-lain.

Laporan arus kas ini memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari perusahaan dari suatu periode tertentu, dengan mengklasifikasikan transaksi berdasarkan pada kegiatan operasi, investasi dan pendanaan.

Hal utama yang perlu selalu diperhatikan yang mendasari dalam mengatur arus kas adalah memahami dengan jelas fungsi dana/uang yang kita miliki, kita simpan atau investasikan. Secara sederhana fungsi itu terbagi menjadi tiga yaitu

Pertama, fungsi likuiditas, yaitu dana yang tersedia untuk tujuan memenuhi kebutuhan sehari-hari dan dapat dicairkan dalam waktu singkat relatif tanpa ada pengurangan investasi awal

Kedua, fungsi anti inflasi, dana yang disimpan guna menghindari resiko penurunan pada daya beli di masa datang yang dapat dicairkan dengan relatif cepat.

Ketiga,capital growth, dana yang diperuntukkan untuk penambahan/perkembangan kekayaan dengan jangka waktu relatif panjang..

cash flow seperti aliran darah bagi tubuh manusia.Jika aliran darah lancar, tubuh sehat. Jika aliran darah tidak lancar, tubuh sakit.

Operating Cash Flow adalah kas yang timbul dari kegiatan operasional perusahaan yang berkaitan dengan penerimaan, pengeluaran, pendapatan dan biaya-biaya. Kas inilah yang menggambarkan bagaimana perusahaan mendapatkan profit dan mengubahnya menjadi kas. Contoh: penjualan tunai, uang muka, hutang lancar, pembelian inventori, pembayaran biaya operasional (listrik, telepon, air), pengiriman barang, gaji pegawai dan lain-lain

. Jika OCF positif (+) artinya perusahaan sehat, jika negatif (-) artinya perusahaan sakit atau bleeding.

| CONTOH PEMBUATAN CASH FLOW | ||||

| BULAN | UANG MASUK ( Rp) DALAM RIBU | UANG KELUAR | ||

| JAN | SALDO AWAL | 2500 | PEMBELIAN BAHAN BAKU | 5000 |

| OMZET | 7500 | GAJI KARYAWAN | 3500 | |

| PIUTANG TERBAYAR | 2000 | OPERASIONAL KANTOR | 500 | |

| PENDAPATAN LAINNYA | 0 | PEMBELIAN PERALATAN | 0 | |

| PENGELUARAN LAINNYA | 0 | |||

| TOTAL | 12000 | 9000 | ||

| JUMLAH UANG AKHIR BULAN | 3000 | |||

| BULAN | UANG MASUK ( Rp) DALAM RIBU | UANG KELUAR | ||

| FEB | SALDO AWAL | 3000 | PEMBELIAN BAHAN BAKU | 7000 |

| OMZET | 8500 | GAJI KARYAWAN | 3500 | |

| PIUTANG TERBAYAR | 1000 | OPERASIONAL KANTOR | 1000 | |

| PENDAPATAN LAINNYA | 0 | PEMBELIAN PERALATAN | 2000 | |

| PENGELUARAN LAINNYA | 0 | |||

| TOTAL | 12500 | 13500 | ||

| JUMLAH UANG AKHIR BULAN | -1000 | |||

| BULAN | UANG MASUK ( Rp) DALAM RIBU | UANG KELUAR | ||

| MARET | SALDO AWAL | 0 | PEMBELIAN BAHAN BAKU | 3000 |

| OMZET | 7500 | GAJI KARYAWAN | 3500 | |

| PIUTANG TERBAYAR | 2000 | OPERASIONAL KANTOR | 500 | |

| PENDAPATAN LAINNYA | 0 | PEMBELIAN PERALATAN | 0 | |

| TAMBAHAN HUTANG | 5000 | HUTANG BULAN SEBELUMNYA | 1000 | |

| TOTAL | 14500 | 8000 | ||

| JUMLAH UANG AKHIR BULAN | 6500 | |||

| BULAN | UANG MASUK ( Rp) DALAM RIBU | UANG KELUAR | ||

| APRIL | SALDO AWAL | 6500 | PEMBELIAN BAHAN BAKU | 5000 |

| OMZET | 7500 | GAJI KARYAWAN | 3500 | |

| PIUTANG TERBAYAR | 2000 | OPERASIONAL KANTOR | 600 | |

| PENDAPATAN LAINNYA | 0 | PEMBELIAN PERALATAN | 0 | |

| PENGELUARAN LAINNYA | 0 | |||

| TOTAL | 16000 | 9000 | ||

| JUMLAH UANG AKHIR BULAN | 7000 | |||

Naaah ini sedikit gambaran tentang cash flow yaa…

semoga bermanfaat